안녕하세요. 스테디테일러입니다. 여러분은 장기투자로 결국 성공합니다. 여러분이 이 콘텐츠를 보시고 있고, 그걸 간절히 바라기 때문입니다.

오늘은 시킹알파에 3. 18.자로 기재된 니콜라스 브라토의 “SCHD: 2024년에도 계속 투자하는 이유”라는 제목의 기사의 내용을 요약해서 살펴보고 배당이 왜 중요한지에 대한 저의 생각에 대해서도 말씀드려 보고자 합니다.

SCHD가 S&P500지수에 뒤처지면서 SCHD투자자들의 불만이 커지고 있는 것 같습니다. 최근 올해만의 퍼포먼스만 살펴보아도 VOO가 10% 이상 오르는 사이 SCHD는 3.5%정도만 올랐습니다. SCHD는 2021년 3월 말경 70불대 초반이었고, 3년이 흐른 지금에도 70불대를 유지하고 있습니다. 상당수 투자자들의 인내심이 1년을 버티기가 어려운 것 같은데 3년동안 거의 제자리 걸음이니 그럴만도 한 것 같습니다. 이러한 지지부진한 SCHD의 모습은 향후 미래에도 과연 지난 10여년간의 성과와 비슷한 성과를 낼 수 있을까 하는 걱정과 의구심을 낳고 있는 것 같습니다. 그러나 SCHD가 수혜를 입을 것으로 생각되는 몇 가지 거시경제적 요인이 있습니다.

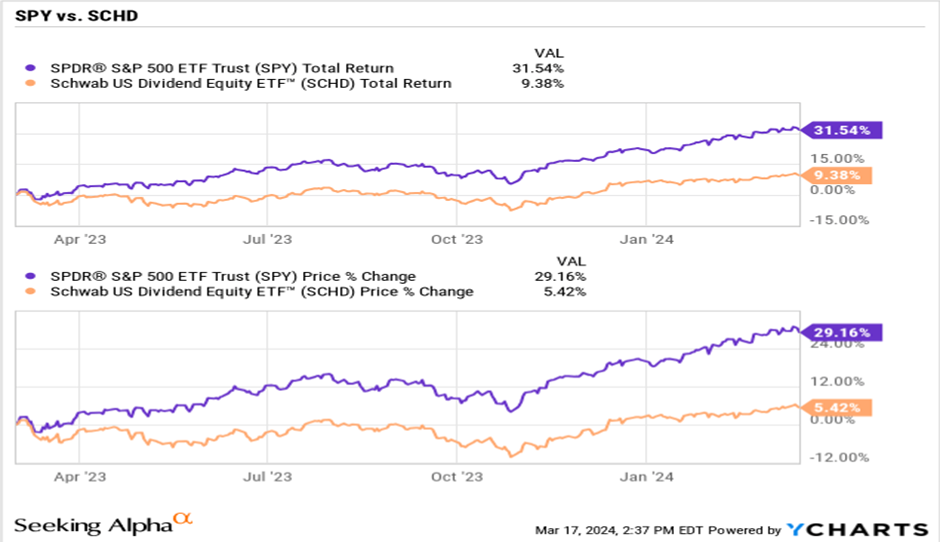

일반적으로 투자자들은 자신의 투자가 시장을 이기는 투자인지 여부를 판단하기 위해 항상 S&P500 지수와 퍼포먼스를 비교합니다. 다음의 차트는 SCHD에 대한 비관론자들의 단기적인 좌절감을 잘 요약하고 있다고 볼 수 있을 것 같습니다. 배당수익까지 고려한 total return을 살펴보면 S&P500은 SCHD보다 불과 1년 만에 22%나 아웃퍼폼하였고, SCHD보다 무려 3배가 넘는 수치입니다.

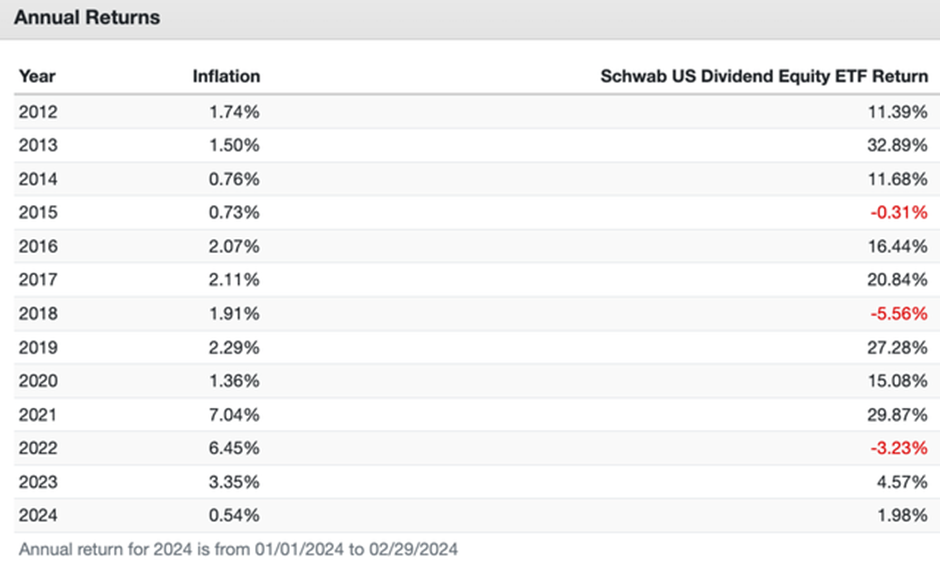

22% 성장은 기본적으로 SCHD 2년간의 평균 성장률인데요, 다음 그래프를 보시면, SCHD가 1년이란 단기간에 20 %가 넘는 수익을 거둔 해가 2017년, 2019년, 2021년 3번이나 있다는 사실을 확인할 수 있습니다. 해당 그래프에는 누락되었지만 SCHD의 2013년 수익률 또한 1년 만에 거의 33%였습니다.

시간을 더 길게 늘어트려 살펴볼까요? Total return 측면에서 S&P 500지수는 SCHD가 2011년 출범된 이후 SCHD를 71%가량 아웃퍼폼했습니다. 그러나 2022년에서 2023년 사이에는 SCHD의 total return이 더 높은 경우도 있을 정도로 두 지수는 엎치락 뒤치락 매우 유사한 성과를 보여 왔습니다.

다음은 2019-2024년부터 시작하여 2023-2024년으로 기간을 5년, 4년, 3년, 2년, 1년으로 점차 단축한 SPY와 SCHD의 total return및 price return의 차이를 기록한 그래프입니다. 2021년에서 2024년까지와2022에서 2024년까지의의 차이는 약 6%에 불과했습니다. 그러나 2023-2024년 price return차이의 급격한 상승이 일어나게 되었습니다. 그리고 total return차이는 및 price return 차이보다 더 작은 점을 확인할 수 있는데요, SCHD의 배당수익률이 가격 상승 측면에서 상대적 저조한 성과를 부분적으로 상쇄하고 있음을 확인할 수 있습니다. S&P 500의 급격한 가격 상승으로 인해 2023-2024년 total return 차이에 큰 영향을 미쳤다고 할 수 있습니다.

SCHD는 2011년부터 존재해 왔지만, SCHD의 벤치마크인 ‘다우존스 U.S 디비덴드 100 지수’는 훨씬 더 오래 전부터 존재해 왔습니다. 1999년부터 2014년까지 S&P 500 지수의 연평균 수익률은 5.41%를 기록한 반면, 다우존스 U.S. Dividend 100 지수는 10.38%를 기록했습니다. SPY는 1999년부터 2014년까지 total return이 75,84%였는데, 만약 SCHD가 1999년에 출시되었다면 같은 기간 SPY보다 2배 더 아웃퍼폼하였을 것입니다. 어느 구간을 잘라 비교하는냐에 따라 그 결과가 다릅니다. 그래서 VOO와 SCHD를 같이 모아가는 것이 마음 편한 투자 방법입니다.

또 다른 큰 주의 사항은 인플레이션이라고 할 수 있는데요, 70년대와 80년대에 높았으며, 2021년과 2022년에 각각 7.04%와 6.45%를 기록했습니다.

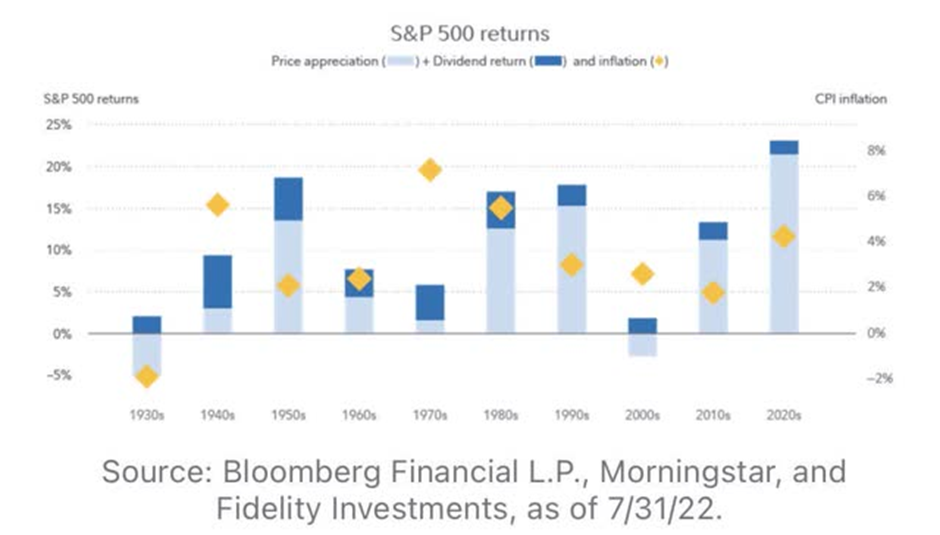

인플레이션의 여파로 인해 SCHD 성장이 점차 둔화되고 있는 것처럼 보일 수 있지만, 이를 더 명확히 확인하기 위해서는 더 많은 시간이 흘러야 할 것입니다. 1930년으로 거슬러 올라가면 배당금이 S&P 500 전체 수익률의 40%를 차지했습니다. 인플레이션이 5%를 했던 1940년대, 1970년대, 1980년대에는 이 수치가 54%로 증가했습니다. 인플레이션이 6%와 7%로 가장 높았던 1940년대와 1970년대에는 이 수치가 각각 65%와 71%로 급증했습니다. 이렇게 SCHD와 같이 배당을 성장시켜 주는 양질의 배당주가 인플레이션과 싸우는 데 큰 도움이 됩니다.

피델리티에 따르면 평균적으로 배당금은 1940년대 이후 시장 수익률의 41%를 차지하며, 인플레이션이 높아질수록 배당금 비율은 수십 년 동안 증가합니다. 1970년대 이후 인플레이션 기간 동안 배당주는 배당을 지급하지 않는 주식을 아웃퍼폼하였습니다. 머니마켓펀드(MMF)가 6 트릴리언 달러에 달하는 상황에서 미연준이 금리를 인하하면 이 자금의 더 많은 부분이 주식, 특히 SCHD와 같은 배당ETF로 유입될 가능성이 높습니다. 그리고 최근 이루어진 대대적인 SCHD 리밸런싱은 SCHD의 과거 성과를 감안할 때, 그리고 SCHD는 고퀄러티의 배당ETF로서 우리를 여기까지 이끌어 왔기에 긍정적인 변화가 될 것으로 믿습니다.

그리고 현재 SCHD의 단기적인 침체는 투자를 장기적으로 계속하는 한 더 많은 주수를 모아갈 수 있는 기회이기에 장기적으로 큰 도움이 될 것이고요, SCHD의 배당을 소득원으로 삼아 생활하는 투자자들은 가격 상승이 주요 관심사가 아니라 SCHD가 제공하고 있는 배당금 증가 여부가 주된 관심사로서 걱정할 필요가 전혀 없을 것입니다.

배당이 왜 그렇게 중요할까요? 배당은 기업이 수익을 내고 있음을 보여주는 그 무엇보다도 확실한 증거라고 할 수 있습니다. 기업의 경영진과 이사회가 배당액을 증액시키기로 한 이유는 회사의 이익이 이전보다 늘어났거나 향후 더 높은 이익을 낼 수 있다는 확신을 하기에 배당을 늘리는 것이기 때문입니다. 만약 배당을 인상했다가 삭감하면 어떻게 될까요? 주가는 폭락할 수 밖에 없습니다. 그렇기에 배당을 인상할 때는 신중에 신중을 가할 수밖에 없습니다.

물론 배당이 인상되어도 주가가 하락할 수는 있으나 주가가 하락하면 배당수익률은 반대로 더욱 높아지게 되고, 주가의 하단은 더욱 단단해질 것입니다. 반면 배당을 지급하지 않는 주식은 주가 하락을 완충시켜주는 안전판이 없어 가격의 등락폭이 심할 수밖에 없고요. 그래서 2022년 말 금리인상기에 SCHD와 같은 배당 ETF가 다른 주식들보다 덜 하락한 것을 확인할 수 있습니다.

SCHD는 자신의 길을 잘 가고 있다고 생각합니다. 이번 리밸런싱도 SCHD의 순항에 큰 도움이 될 것으로 믿고 오늘도 투자를 계속이어 나가려고 합니다. SCHD의 배당금으로 생활해 가는 먼 미래의 모습을 상상해 보며 꾸준한 투자를 이어 나가셨으면 합니다.

오늘은 여기까지입니다. 여러분의 성공적인 장기투자를 응원합니다. 감사합니다.

댓글